Текущее состояние российского рынка M&A

По результатам 2024 года российский рынок слияний и поглощений продемонстрировал возвращение к докризисным показателям по количеству сделок, зафиксированным в 2021 году. При этом, как отмечают в совместном исследовании M&A-эксперт Анастасия Нерчинская, группа компаний Б1, юридические фирмы ККМП и VERBA LEGAL, восстановление коснулось именно числа сделок, а не их совокупного объема в долларовом выражении.

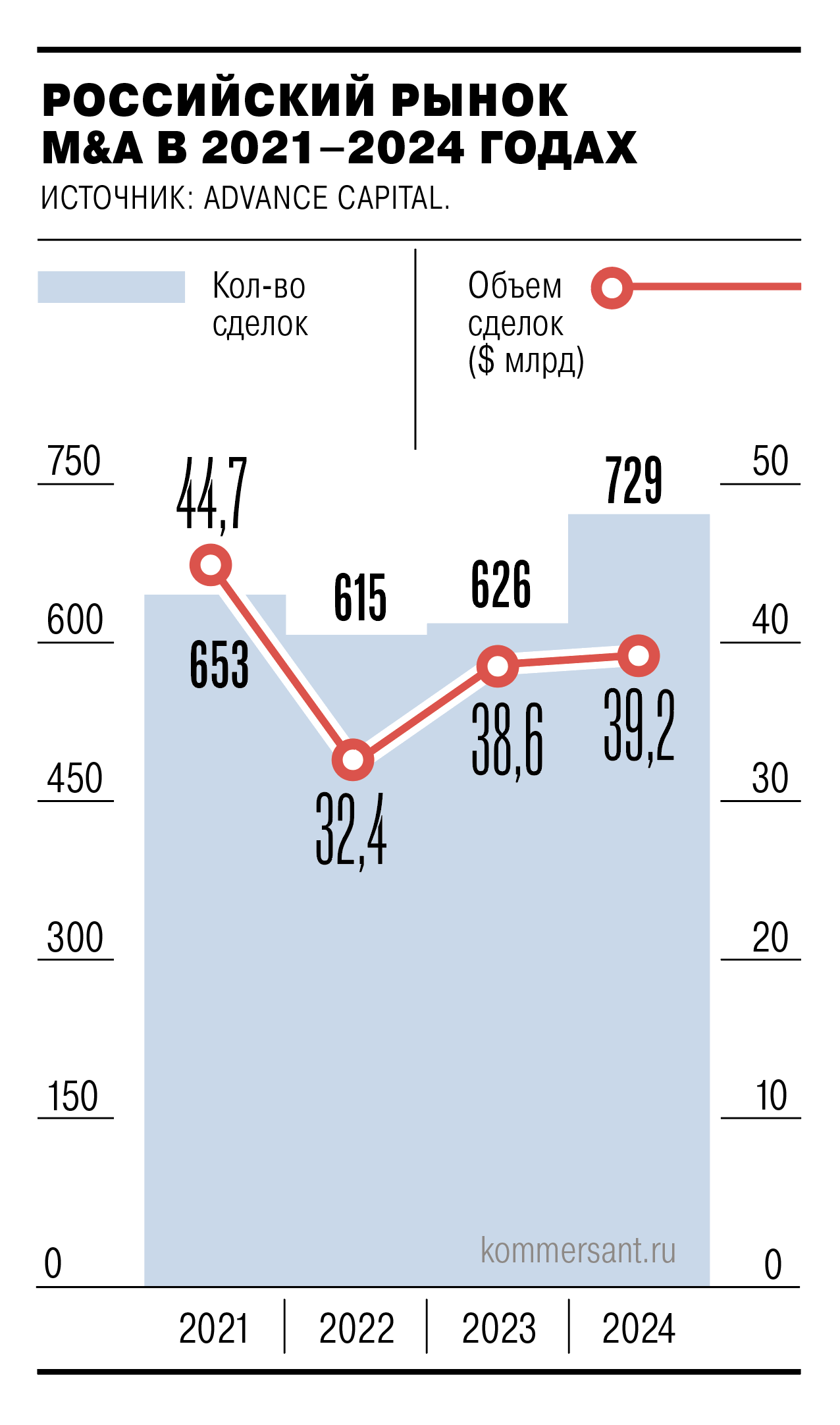

Так, за минувший год в России было заключено 729 сделок по слияниям и поглощениям, что существенно превышает результат 2021 года (653 сделки). Однако по объему рынок пока не достиг прежнего уровня: в 2024 году суммарный объем сделок составил $39,2 млрд против $44,7 млрд в 2021-м. Эксперты связывают это преимущественно с продолжающейся жесткой денежно-кредитной политикой, которую ведет Центробанк РФ, и которая ограничила активность участников рынка. В частности, наблюдалась приостановка ряда крупных договоренностей, пересмотр оценок активов и корректировка стратегий покупки и интеграции бизнеса.

Влияние санкций и иностранных участников

Заметным явлением последних лет стала активная продажа иностранными компаниями своих дочерних структур на фоне международных санкций. Несмотря на то, что в 2022 году подобных сделок было зафиксировано 143, к 2024 году их число резко уменьшилось до 56, а доля в суммарном объеме рынка снизилась с 23% до 8%. Такая динамика объясняется, в том числе, ужесточением регуляторных правил по выходу зарубежных владельцев из российской экономики в текущем году.

В результате доля иностранных инвесторов на российском рынке M&A значительно сократилась к концу 2024 года. Это создало предпосылки для появления новых локальных игроков и повышения интереса отечественных инвесторов к доступным активам.

Прогнозы экспертов: взгляд в будущее

В опросе, проведенном среди инвестиционных, финансовых консультантов и специалистов по M&A, 56% участников ожидают дальнейшего сокращения количества сделок купли-продажи бизнеса в ближайшей перспективе. Однако оптимистично настроенных тоже немало: 20% респондентов считают, что число сделок наоборот вырастет, а 11% прогнозируют и увеличение числа соглашений, и одновременный рост их среднего объема. Еще 7% специалистов ждут исключительно увеличения размера сделок.

Особое внимание эксперты уделяют динамике среднеотраслевого коэффициента EV/EBITDA — популярного мультипликатора для оценки бизнеса: 44% апрошенных убеждены, что этот показатель вырастет в 2025 году, еще 29% считают, что он останется на уровне текущих значений, и 27% допускают его снижение.

Потенциальные драйверы роста для M&A

Исследование обращает внимание на то, что ограничение активности рынка было предсказуемо, особенно начиная со второй половины 2024 года. Основными сдерживающими факторами остаются высокая стоимость заемного капитала и несовпадение представлений продавцов и покупателей об оценке активов, что приводит к частой заморозке переговорных процессов.

Несмотря на эти вызовы, эксперты отмечают перспективные направления, способные поддержать позитивные тренды на рынке корпоративных сделок. Среди таких факторов — вероятное снижение ключевой процентной ставки Центробанком, что должно сделать займы при финансировании сделок более доступными, а также возросший интерес некоторых компаний к приобретению так называемых проблемных (distressed) активов.

Выводы: осторожный оптимизм и новые возможности

В целом ситуация на рынке слияний и поглощений в России внушает осторожный оптимизм среди профессионалов. Участники отмечают, что, несмотря на определенные трудности и необходимую перестройку стратегий из-за макроэкономических условий, наблюдается восстановление активности среди отечественных инвесторов. Эксперты из Б1, ККМП, VERBA LEGAL и M&A-специалист Анастасия Нерчинская считают, что долгосрочный потенциал рынка сохраняется, а ожидаемое смягчение политики ЦБ и новые сценарии для приобретения активов могут придать дополнительные импульсы развитию M&A даже в новых экономических условиях.

Источник: www.kommersant.ru